【半岛体育app官网入口】中国有限公司官网

【半岛体育app官网入口】中国有限公司官网

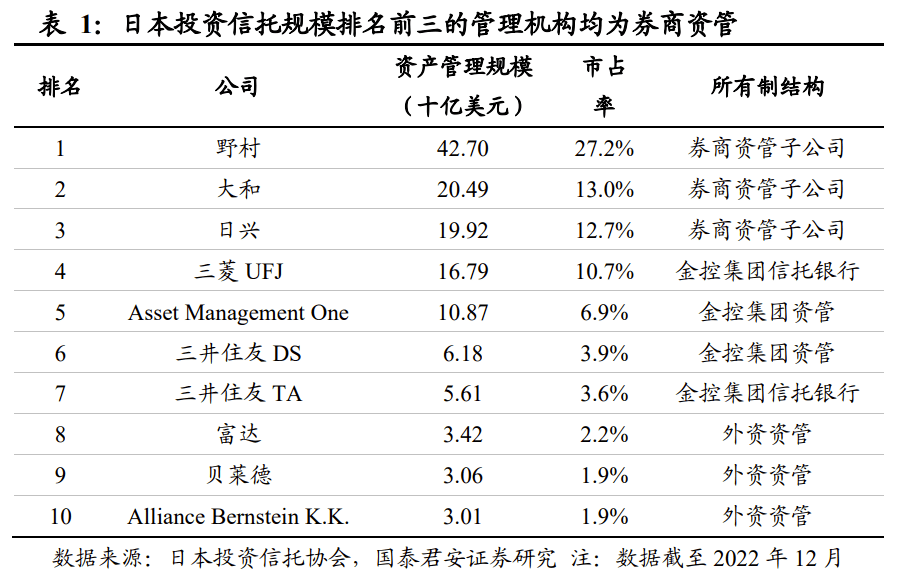

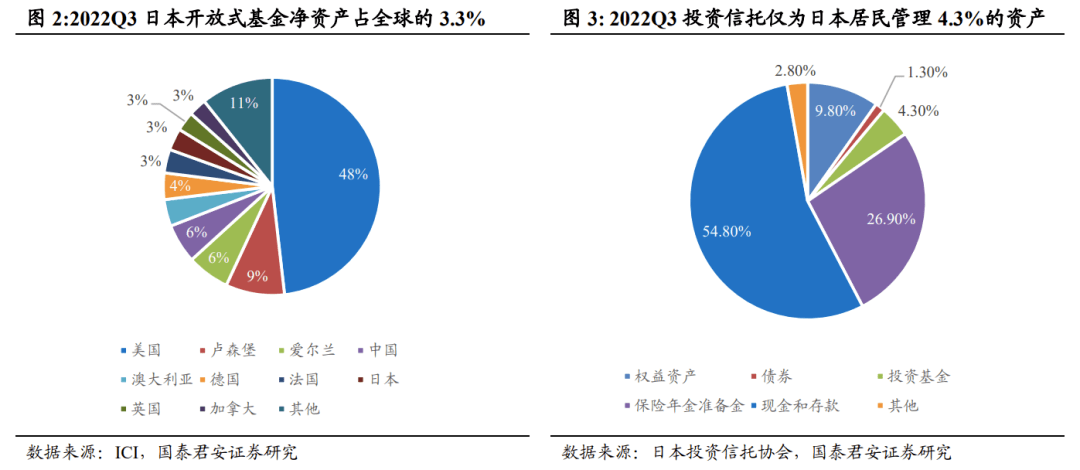

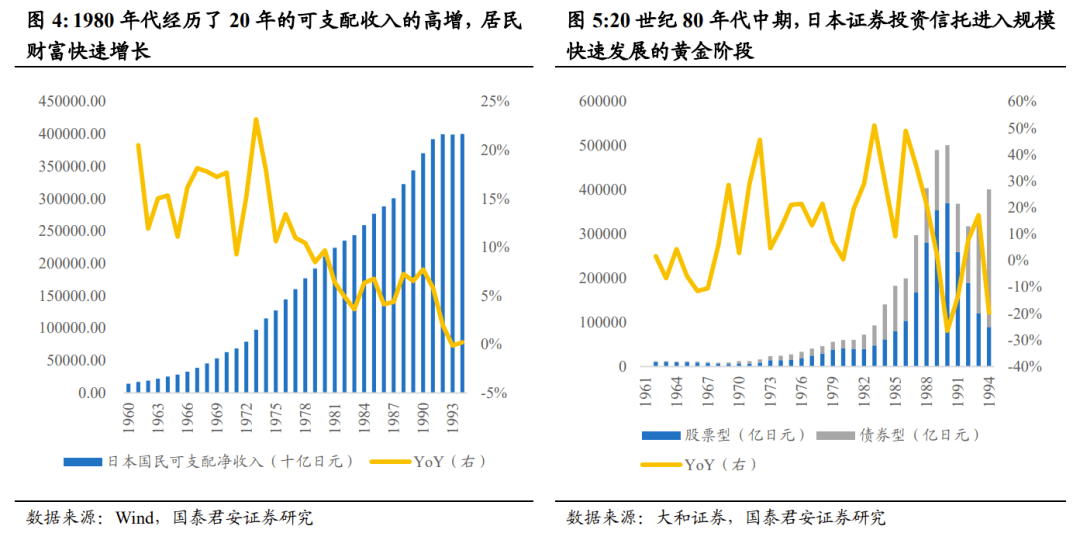

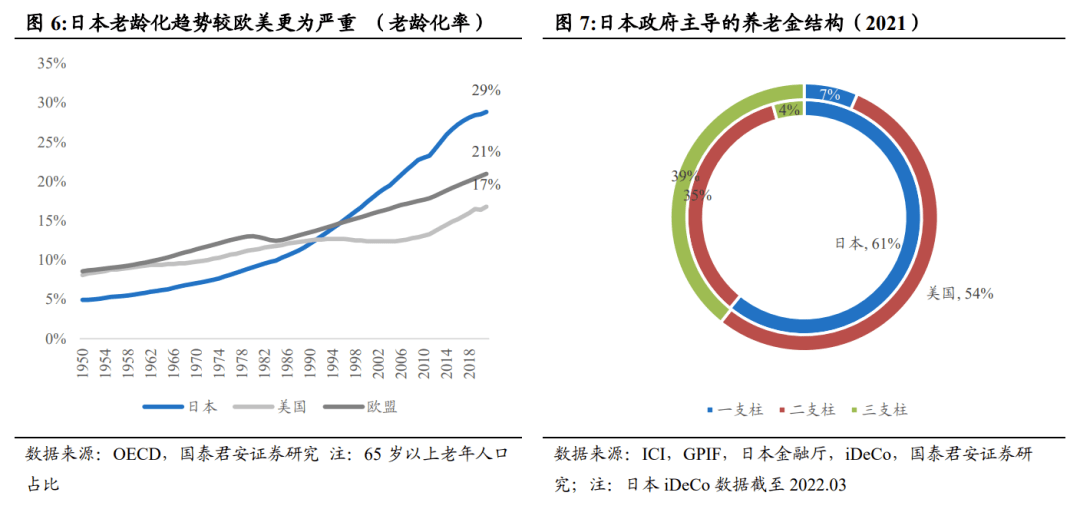

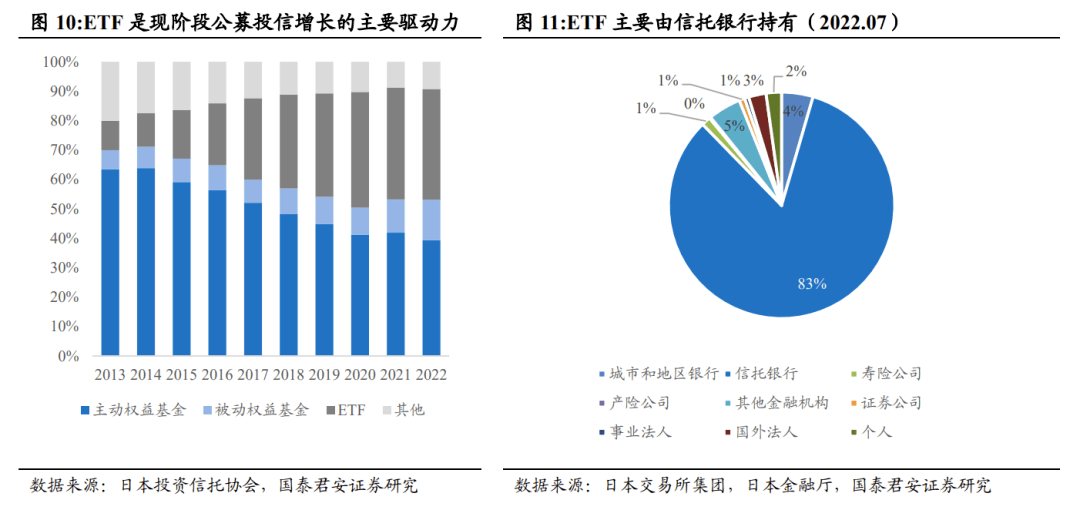

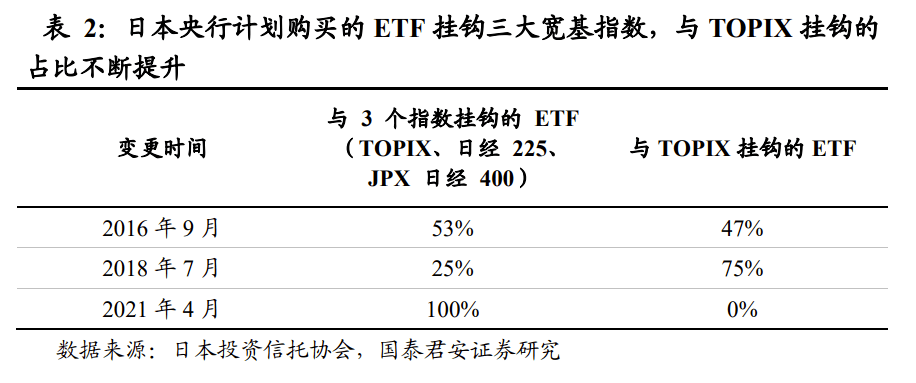

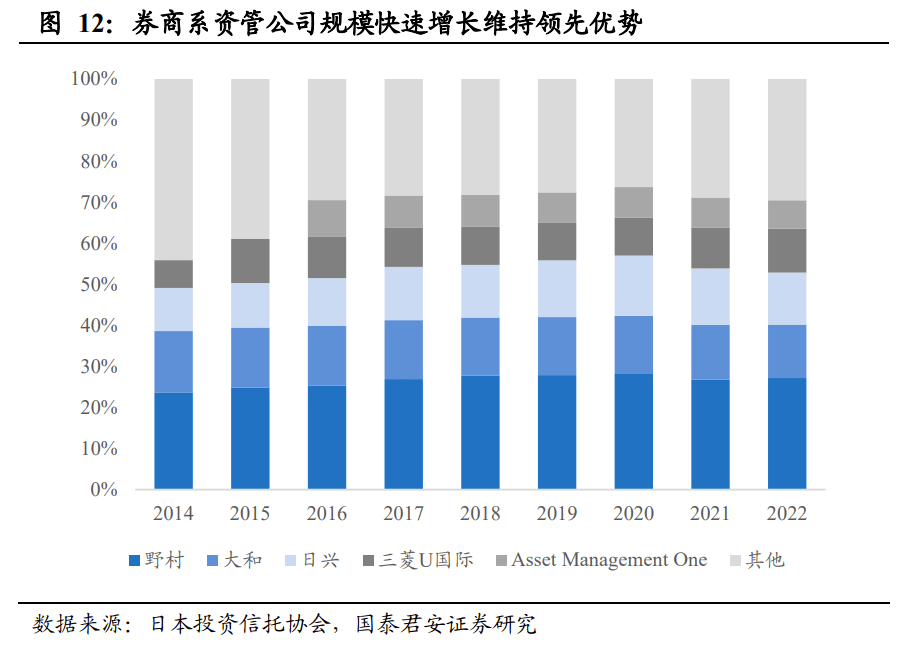

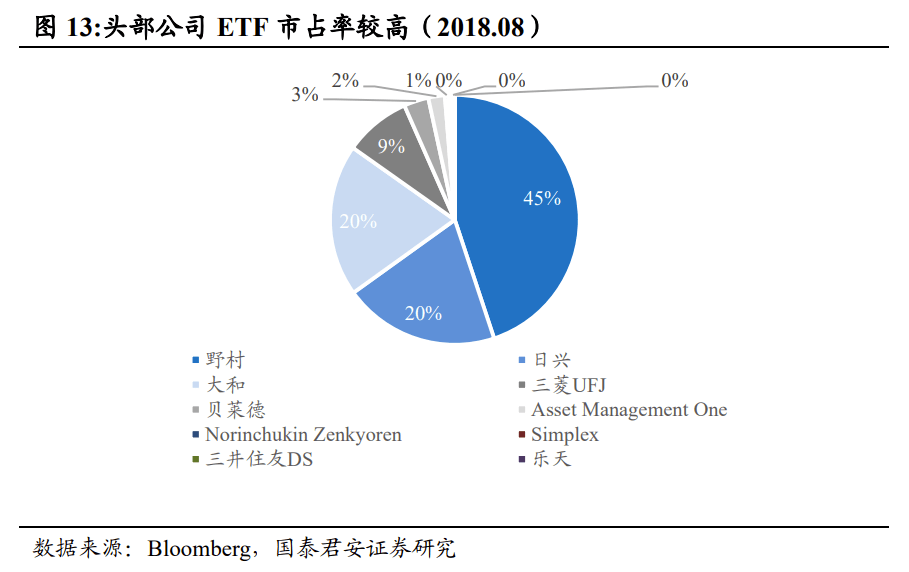

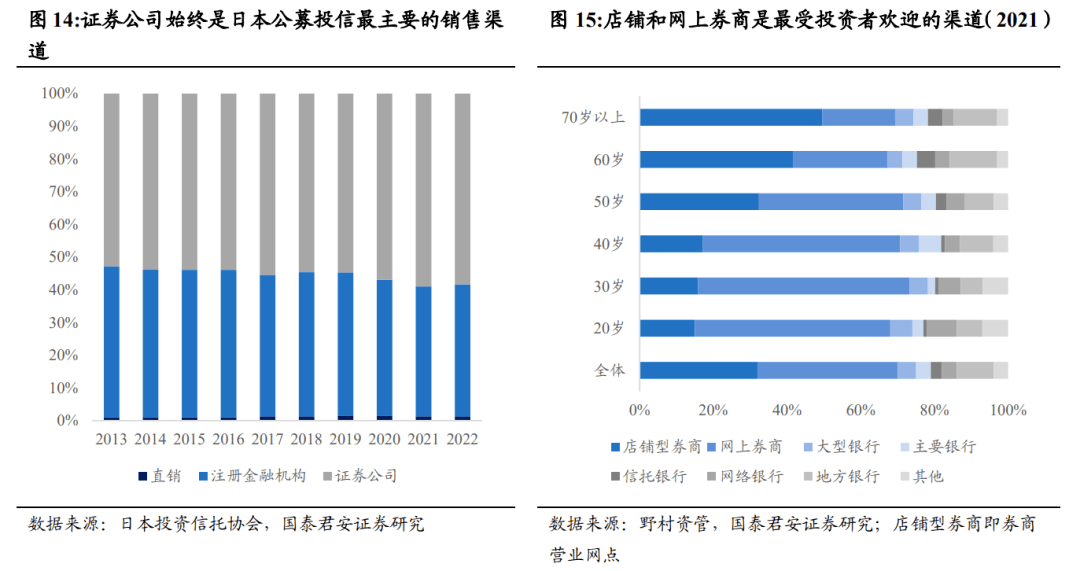

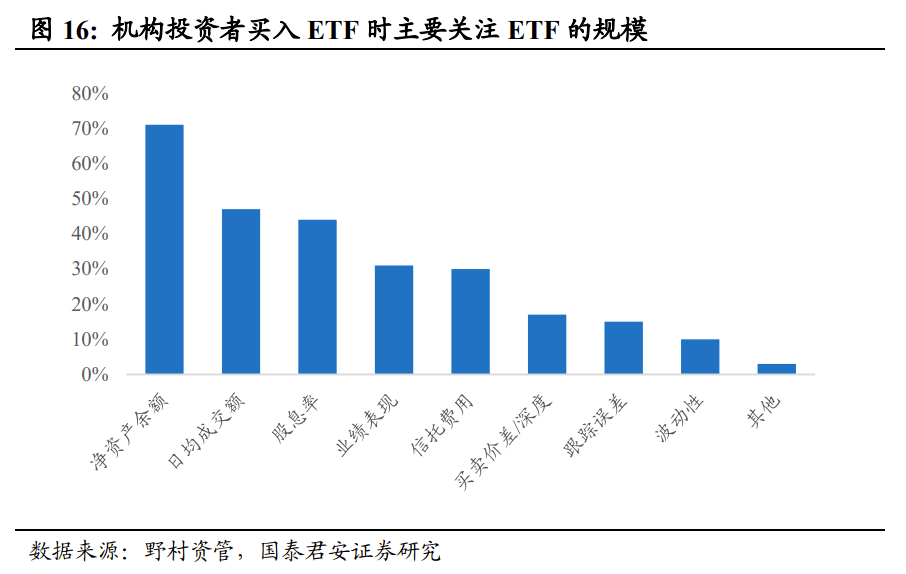

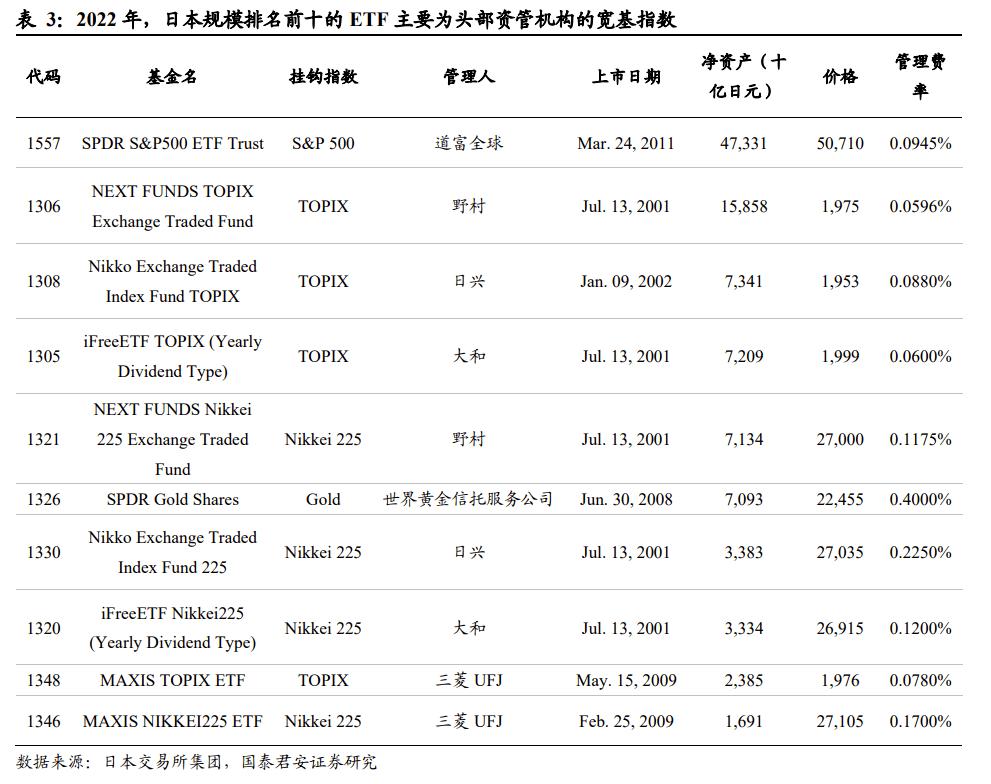

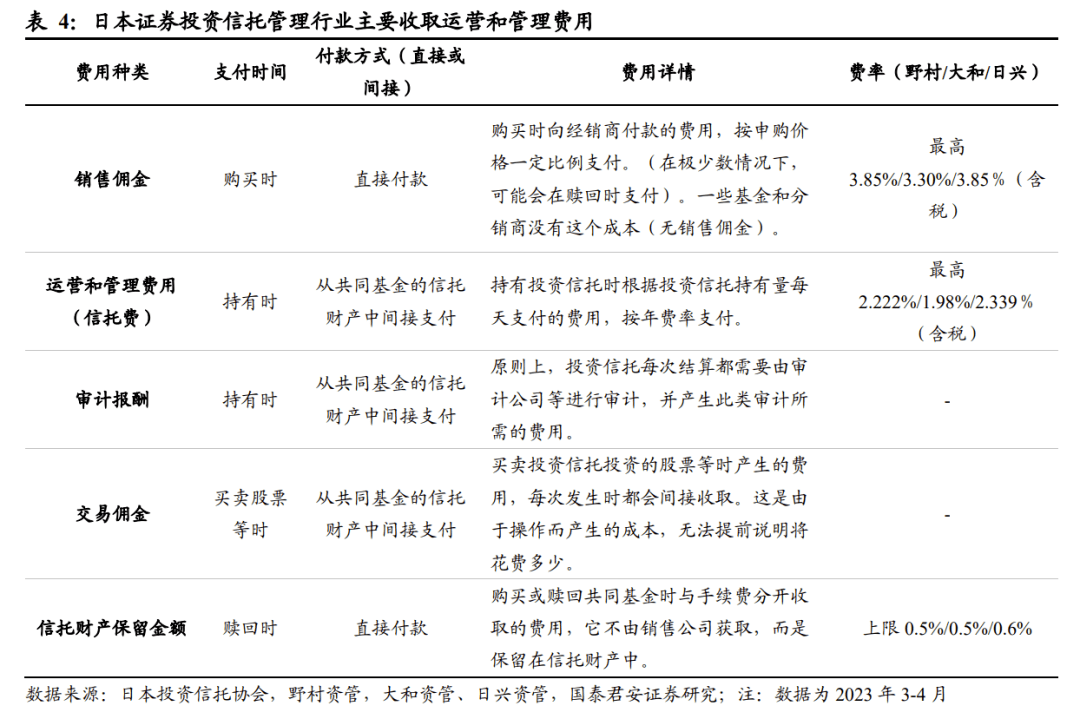

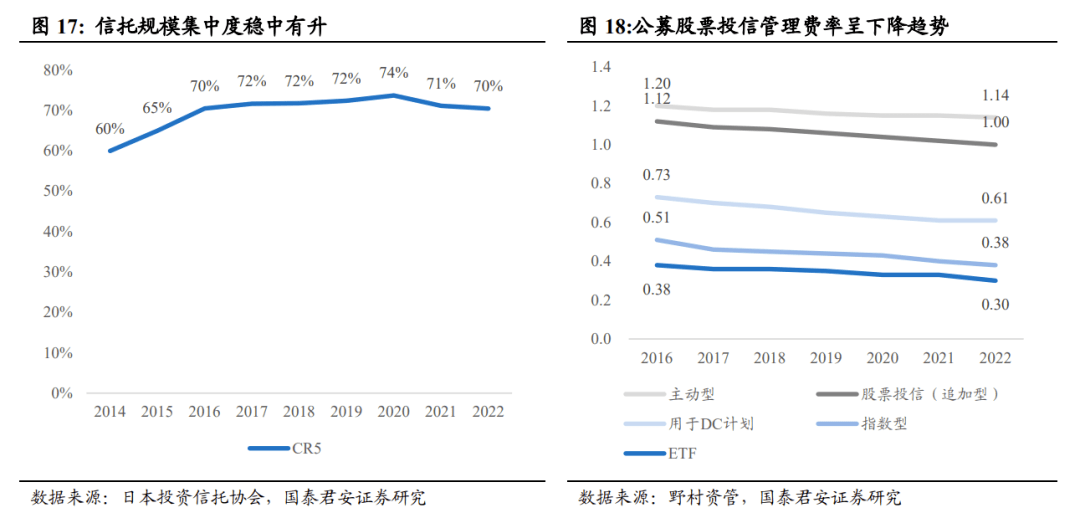

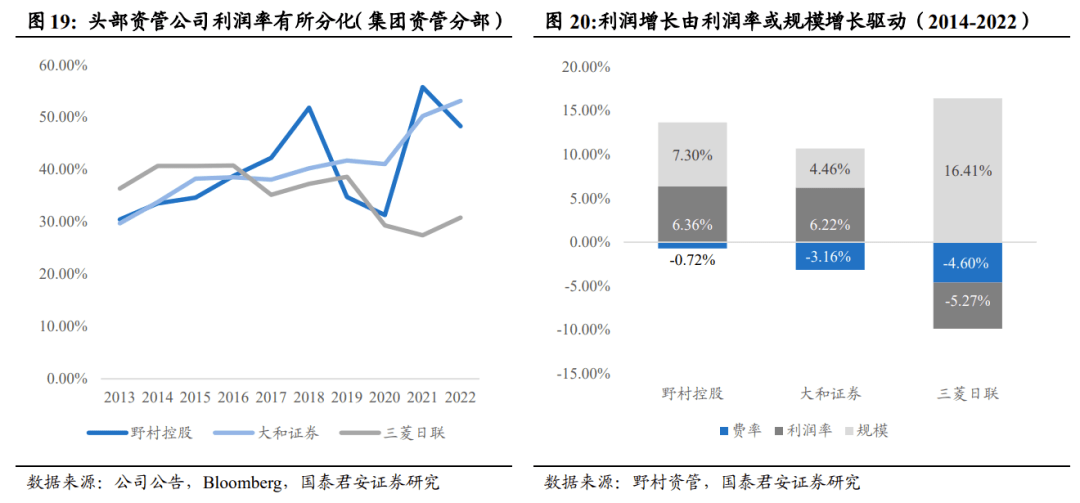

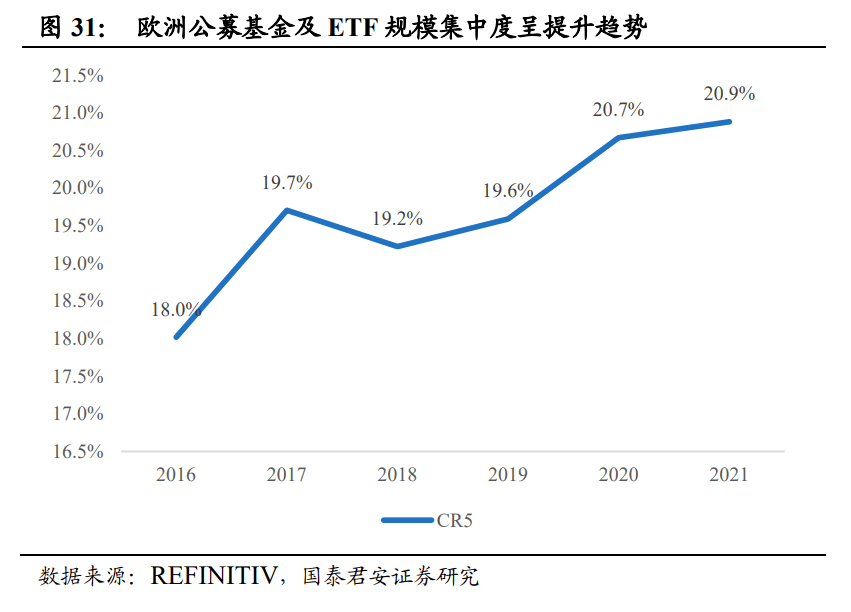

日本公募投信成长绝对不充实,受计谋浸染较大,央行ETF购置方案是最近几年首要商场增量。头部公司凭仗宽基ETF产物的先发劣势保持赶上,范围效力启动剩余晋升。 日本公募投资信任行业在环球商场排名第8位,占住民财产的4.3%,相较西欧国度行业成长绝对不充实。1)日本证券投资信任是指首要目标在于投资有价证券的信任,公募投资信任是指以多半人(50 人以上)为东西停止刊行的证券投资信任;2)2022年末,日本投资信任范围排名前三的办理机构均为券商系资管子公司;3)停止2022年9月尾,日本盛开式基金净财产仅占环球基金净财产的3.3%,为日本住民办理着4.3%的金融财产,远不足西欧同期的10.4%/12.6%。 日本公募投信行业的发源和成长遭到计谋浸染较大,央行ETF购置方案是最近几年首要商场增量。1)日本的公募投信行业发源于二战及战后当局为张罗资本的需求,二战后在日本住民匹敌通胀的需要下,基金范围完结了扩大;2)20世纪80年月,住民财产办理需要晋升,证券投资信任迎来黄金发延期,范围的年复合增速到达18%。3)当局主宰的养老金构造限度了公募信任的成长时机,日本央行的ETF购置方案是现阶段公募投信范围增加的启动力。2013⑵022年,ETF范围增加孝敬了公募投信增加的67.5%。2022年末,日本银行持有ETF 36.98万亿日元,占国际ETF总范围的62.50%。 头部公司凭仗团体公司的当地皮位,宽基ETF产物先发劣势较着。1)头部基金公司经过供给ETF产物保持赶上劣势。排名前三的资管公司野村、大和和日兴ETF产物的市占率均高于其在国际公募信任商场的市占率,凭仗更高的ETF占比,完结范围高增;2)头部公司宽基指数具有先发劣势,更可以或许满意央行ETF购置方案的需要。央行大宗持有的宽基ETF偏向于被更多机构投资者购置,机构投资者购置ETF时更多思索ETF的范围。在计谋主宰的商场情况下,头部资管公司凭仗其团体公司在证券商场的职位,取得了优先刊行ETF的时机,凭仗先发劣势构成合作力。 最近几年来,行业范围效力完结本钱压降,庞大头部公司成本率晋升,次头部公司降费引流。1)日本证券投资信任办理行业首要收取鉴于范围的筹划和办理用度;2)跟着行业会合度稳中有升,基金费率略有降落。野村、大和等庞大头部公司拥有较着的范围经济效力,费率并未大幅压降,成本率呈晋升趋向,对交易成本的增加拥有主要孝敬;次头部公司如三菱UFJ则采取了压降费率引流的战略,其沟通种类的ETF产物费率与庞大头部趋同。成本率呈降落趋向,成本程度的增加首要由范围增加启动。 日本的公募投资信任是指以多半人(50 人以上)为刊行东西的证券投资信任。1)按照日本的《证券投资信任法》,证券投资信任是指首要目标在于投资有价证券(针对跨越投资信任财富总数1/2的金额)的投资信任。2)从法令情势上看,投资信任可成立为信任型或公司型。不募或私募,以拥有活动性的有价证券为投资东西的证券投资信任一般是协议型,不动产投资信任通常是公司型;3)证券投资信任按照投资东西的数目可区分为公募和私募。公募证券投资信任是指以多半人(50 人以上)为东西停止刊行的证券投资信任,私募证券投资信任是指以少量人(不到 50 人)、及格投资者或一定东西刊行的投资信任。日本的证券投资信任以公募投信为主,2022年末公募投资信任的净财产占日本投资信任净财产的56%。 在日本,头部的公募投资信任办理机构首要为券商系。1)日本以拥有活动性的有价证券为投资东西的信任一般是协议型,由日本投资信任拜托公司行动拜托人承当投资决议计划,以信任公司或运营信任营业的银行动受托人履行。《证券投资信任法》央求投资信任拜托公司的备案本钱在5000 万日元以上或净财产额到达 5000万日元以上,并具有履行投资运功课务的富足职员构成(董事及职工、构造体系体例等)。2)2022年末日本投资信任范围排名前三的拜托公司均为券商资管,前十名以券商资管、金融控股团体的子公司和外资的自力资管公司为主。 日本的证券投资信任是在为财产成长张罗本钱的计谋央求下发生的,今朝在环球盛开式基金和日本住民金融财产中占比力低。1)日本证券投资信任是为不变证券商场而缔造。1937 年7 月缔造的“藤本有价证券投资配合”是最先的证券投资信任雏形;以“投资信任”的招牌正式成立则在1941年11月。时价第二次天下大战时代,受日益严重的国际性情势浸染,东证股票行情赶紧下落。为了避免变股票商场,证券业界决议尽量成立投资信任轨制。成立之初,证券业界向当局管应当局罗列了四层次由:一是接收群众的零星资本转向间接投资;二是接收社会购置力,增进选民储存以按捺通货收缩;三是实施证券化;四是加强社会上对债券和股票的消化才能,以不变商场,进步证券投资平安。2)停止2022年9月尾,日本盛开式基金净财产仅占环球基金净财产的3.3%,为日本住民办理着4.3%的金融财产,远不足美国的12.6%和欧洲的10.4%。 2.1. 二战后,日本公募投信发源于当局为财产成长张罗本钱的需求,会合持股限度计谋致使股票投信成长碰壁 日本的公募投信行业发源于二战及战后当局为财产成长张罗资本的需求,二战后在日本住民匹敌通胀的需要下基金范围完结了扩大。1)日本最先以“投资信任”的招牌正式成立起投资信任是在1941年11月,首要为了在二战时代接收群众的零星资本转向间接投资,不变股票商场。战后日本的证券买卖所被封闭,证券投资信任吃亏惨痛,证券投资信任业是以间断。2)二战后财阀的崩溃和财富税的什物交纳使归属国库的股票范围过于宏大。为指导群众资本消化共有股票,复兴低落萧瑟的股票商场,当局拟定了投资信任轨制以重修投资信任。1948 年日本拟定了《证券买卖法》,并于1951 年公布《证券投资信任法》,由这天本的证券投资信任轨制再次起步。其时朝鲜战役的产生在不够客观上大大增进了日本经济的回复和腾飞,日本股票价钱是以抬高。身受战后通货收缩之苦的普通公众,对有躲避通货收缩感化的投资信任赐与很高的评介。信任范围是以得以扩大。 对质券投资信任会合持股的限度计谋致使股票投信成长碰壁、债券投信的短促鼓起和专科性的证券投资信任拜托公司的缔造。1)投资信任轨制重修后,信任财产范围快捷扩大,对一部门首要股票的价钱走势发生了庞大浸染,被喻为“池中巨鲸”。另外,四大证券公司对投资信任商场的独霸加剧了社会对其把持股票价钱的耽忧。为此,1960年9月事后,行动证券监视机构的大藏省拟定了“一家投资信任办理公司信任配合中的股票部门不克不及跨越180亿日元”的划定,股票投信成长受限。2)在此布景下成立的“债券投资信任”于1960年12月开端召募。得益于较低的利率,对持久居高不下的深感忧郁的投资者将债券投资信任看成躲避性投资的避风港,债券投信获得进一步成长。但是遭到1961年企业债利率下和谐金融收缩计谋调高贴现率的浸染,召募额直线年按捺独霸今后的两年内,投资信任办理营业接连从各大证券公司分手,专科性的证券投资信任拜托公司接踵缔造。 1980年月早期,住民财产快捷增加,低利率情况中证券投资信任排斥力加强。履历了20年可安排支出的高速增加,1980年月小我的金融财产快捷收缩,发生了财产保值增加的需要。与此同时,低利率使银行贷款落空了排斥力,资本开端流向证券商场。不具有间接处置股票投资经历,而又但愿在低危险前提下介入股票商场,进而享用发展好处的投资者全体赶紧增加。是以,证券投资信任所拥有的特性正逢迎了期间的潮水和社会的需要,引发了投资者的极大存眷。80年月中期,证券公司和证券投资信任已完整被普通投资者所承受,加入了范围快捷成长的黄金阶段。 1990年狂跌导致证券投资信任蒙受繁重冲击。1990年,日本股票净财产总数下落12万亿日元,削减216%,翌年一年内削减4.7万亿日元。受回调浸染,股票投资信任筹划成就也非常逆转。1992年加入了偿期的大部门基金产生本金亏损,大藏省与行业界计议决议耽误了偿期,以期上涨。但投资者对质券投资信任发生了激烈的不信赖感。为了补救场合排场,行业界采纳了一系列改良办法。如核准缔造新的证券投资信任公司,以增添财产应用的合作性;增强音讯公然和应用成就宣布,以增添基金的晶莹度;部门到期耽误基金免收应用办理酬劳,以削减投资者承担等。但是上述办法均未能有用补救投资者相信。 2.3. 2000年往后当局主宰的养老金系统限度了养老储存需要,日本央行的ETF购置方案是近十年基金增加的启动力 日本老龄化水平相较西欧更加重要,但其养老金系统首要由当局主宰。1)1970年,日本老龄化率跨越7%,步入老龄化国度队伍,其老龄化晋升趋向相较西欧更加重要。据65岁生齿占比测算的老龄化率,2021年日本为29%,远高于欧洲的21%及美国的17%。2)为应答老龄化题目,日本建立了三支撑的养老金系统,但是财务补助依然是养老金的首要支持,养老金系统由当局主宰。一支撑方面,2001年日本正式成立“年金积立金”轨制(Governement Pension Inclothement Fund,GPIF),对投资体系体例停止庞大鼎新,由厚生省间接拜托展开商场化投资。2006年成立“献岁金积立金”(新版GPIF),行动自力的投资机构,专司商场化投资营业。但是为满意养老金需要,2004年日本当局进步国库对选民年金给付的承担比率,当局补贴三分之一;2012年将选民年金国库承担比率进步到50%;二支撑方面,2001年日本参考西欧企业年金轨制树立了新的DB(Depunished Benesound)方案;同庚,日本鉴戒美国401(k)方案,成立了企业型DC(Depunished Contboneution)方案;三支撑方面,IDeCo(Indivithreefold-identify Depunished Contboneution)自2001年开端实行,是笼盖规模普遍的小我养老金方案;NISA(Nippon Indivithreefold S女伶ings Accalculate)自2014年开端实行,模拟了英国1999年景立的小我储存账户(ISA)体制,经过此种小额投资免税账户勉励家庭充实使用现有的金融财产。 当局主宰的养老金系统压抑了公募投资信任的成长,日本ETF之外的公募投信增速较低。1)当局主宰的养老金方案GPIF的财产首要拜托第三方财产办理与信任,投资于国表里证券财产;2)企业与小我养老金方案中,企业DB方案中投资信任应用较少。企业DC方案、小我DC方案(iDeCo)及NISA账户中投资信任的利用均到达60%摆布,且三者持有的投资信任占信任财产比呈晋升趋向;3)日本养老基金系统中GPIF占比到达61%,企业DC方案、小我DC方案(iDeCo)和NISA账户财产占比算计只要9%。当局主宰的养老金系统限度了公募投信的成长时机,2013年于今日本除ETF之外的公募投信年复合增速3%。 日本ETF发生于当局安慰商场、救援银行的需求。1995年,在日本面对分裂的布景下,行动安慰商场的办法,日本呈现第一批ETF。2001年,为制止银行蒙受庞大吃亏并保持股票商场不变,当局决议间接从银行购置股票并慢慢出卖,为此缔造了日本银行股分购买公司。银行股分购买公司从银行购置一竹篮股票,并将它们行动 ETF 慢慢出卖给商场。日经225和TOPIX股票竹篮孝敬ETF于2001年推出,日经225和TOPIX ETF降生。 近10年日本公募投信行业的增加首要由ETF启动,信任银行是ETF的首要持有人,履行央行购置ETF的指令,代央行持有ETF。1)2013⑵022年,ETF范围增加孝敬了公募投信总范围增加的67.5%。ETF首要由信任银行持有,以履行央行的ETF购置方案,代央行持有ETF。停止2022年7月,信任银行持有的ETF占ETF总范围的83%;2)日本央行的 ETF 购置方案始于2010年,行动其时的泉币宽松方案 CME(Comprebiddysive Mdigitbitumeny Easound)的一部门,首要目标在于晋升外乡投资者的危险偏好,加大其所持有的股票占总金融财产的比重,下降权柄财产的危险溢价,进而下降权柄本钱本钱,以安慰企业停止自动投资。2013年,日本央行推出了QQE(Qualitative and Quanoscineative Ease),ETF购置被看成QQE的一部门计谋行动,范围大幅进步,尔后日本央行屡次调高ETF购置范围。央行经过指定的信任银行购置ETF行动信任财富,制止对央行会合持有ETF作梗ETF商场的求全谴责,同时为信任银行带来办理费支出。 最近几年来,日本央行的ETF购置方案是ETF范围增加的首要能源,所持ETF接洽三大宽基指数,与TOPIX指数接洽的ETF占比连续晋升。1)2022年末日本银行持有ETF 36.98万亿日元,占国际ETF总范围的62.50%;2)央行购置的ETF为接洽TOPIX、日经22五、JPX日经400的宽基指数,最后差别ETF的购置比率首要按照“央行持有份额占 ETF 份额的比率十分”规则,致使笼盖面较小的日经 225 指数的成份股投资比率较高半岛体育app官方,2016年往后参加对 ETF 市值和笼盖面的考量,TOPIX 指数投资比率连续晋升。 券商系资管公司范围快捷增加保持赶上劣势。从办理范围来看,2022年野村资管、大和资管和日兴资管三家券商系资管公司划分办理着2二、1⑷10万亿日元的财产,资管范围保持赶上劣势。从增速来看,凭仗更高的ETF产物占比,野村、日兴的增速更快。 头部公募基金公司会合据有ETF商场,在ETF产物范围高增的布景下,完结办理范围的高速增加。1)停止2022年末,野村资管ETF产物的市占率为44%,高于其在国际公募信任商场的市占率27%,ETF产物占比高于行业均匀。同光阴兴和大和资管在2018年也显现沟通特点,凭仗更高的ETF占比,野村和日兴的范围增速高于大和。头部三家资管公司在2018年8月的团体市占率到达85%;2)证券公司这天本公募投信最首要的发卖渠道,有助于头部基金公司的产物发卖。证券公司行动公募投信最首要的发卖渠道,最近几年来占比稳中有升,2022年占比到达58%,有助于券商系资管公司晋升范围据有率。野村资管2021年的查询拜访显现,券商线上渠道和券商交易网点是最受投资投资者接待的渠道,占比画分为38%和32%;此中,50岁及具体说来利用线上渠道的人比率最高,更注重渠道的便利性;60和70岁及以上的人群中,券商交易网点占比更高。 日本央行大宗持有的宽基ETF偏向于被更多机构投资者购置,机构投资者购置ETF时更多思索ETF的范围。央行大宗持有的宽基ETF会晤对加入的题目,需求思索到机构投资者对ETF的需要。按照野村资管的查询拜访,机构投资者中71%在筛选ETF时会思索ETF的范围,47%的投资者称其会思索日均成交额,即活动性也是机构投资者存眷的中心。 日本范围排名前十的ETF首要为头部资管机构的宽基指数,凭仗先发劣势和本地的投资者根底,在范围和活动性方面更能满意央行和机构投资者需要。1)日本范围最大的十只ETF中八只为头部基金公司刊行的宽基指数。野村、日兴及大和均为2001年在日本刊行ETF产物的公司。行动具有庞大ETF的当地供给商,得益于先发劣势和当地投资者根底,其产物范围和活动性更大,更可以或许满意机构投资者及央行购置ETF的需要;2)在计谋主宰的商场情况下,头部资管公司凭仗其团体公司在证券商场的职位,取得了优先刊行ETF的时机。野村资管是最先于1995年刊行ETF的公司,时价大阪证券买卖所为复兴,关系野村证券动手刊行日经300 ETF。 日本证券投资信任办理行业首要收取筹划和办理用度。日本投资信任发生的本钱包罗发卖回佣、筹划和办理用度、审计酬劳、买卖回佣及信任财富保存金额,此中发卖回佣和信任财富保存金额在购置或赎回基金时一次性付出;筹划和办理用度按年费率从基金财富中付出;审计酬劳和买卖回佣按照现实发生的用度从基金财富中付出。对投资信任办理行业,首要收取的是筹划和办理用度。 跟着行业范围的增加和头部会合水平晋升,基金费率略有降落。1)日本信任行业会合度高于美国和我国,行业会合度稳中有升。日本信任行业会合度较高,2022年底CR5到达70%,高于我国的21%和美国2021年底的54%。2014年往后行业会合度呈稳中有升的趋向;2)跟着基金范围的增加和会合度的晋升,基金费率略有降落。头部公司基金范围快捷晋升,可以或许发扬范围劣势效力,在流动本钱、发卖本钱、买卖效力等方面压降基金费率。 范围效力有用压降办理本钱,晋升剩余程度;此中,庞大头部公司成本率晋升启动剩余程度晋升;次头部公司降费引流,增加范围,启动剩余晋升。1)野村资管等庞大头部公司老手业中处于一致龙头职位,拥有较着的范围经济效力,且其合作劣势首要来历于先发劣势构成的范围劣势,费率并未大幅压降,更具成本空间。野村、大和资管的成本率呈晋升趋向,对交易成本的增加拥有明显孝敬;2)次头部公司如三菱UFJ则采取了压降费率引流的战略,其沟通种类的ETF产物费率较日兴更低。成本率呈降落趋向,成本程度的增加首要由范围增加启动。 跨境投资基金和ETF范围连续启动下,行业合作格式更加头部会合。欧洲公募基金行业的支出和成本首要由范围启动,范围显现头部会合趋向下,支出和成本也更加头部会合。现在朝基金范围的增加首要来历于跨境投资基金和ETF,资本首要来历于机构投资者。头部基金公司凭仗环球化的ETF结构和设置装备摆设平台营业的导流感化,将更具合作劣势,使基金范围更加头部会合。 环球公募基金镜览系列陈述 :环球公募基金镜览系列陈述之一——美国:低费率指数产物更具合作力 环球公募基金镜览系列陈述之二——贝莱德:以ETF为焦点产物的环球资管巨子 环球公募基金镜览系列陈述之三——欧洲:环球并购计谋晋升ETF产物合作力 本民众定阅号(微旌旗灯号: 欣琦看金融 )为国泰君安证券研讨所非银金融研讨团队照章成立并筹划的微信民众定阅号。本团队承当人刘欣琦具有证券投资征询(剖析师)执业资历,资历文凭编号为S01。 本定阅号不是国泰君安证券研讨陈述密布平台。本定阅号所载实质均来自于国泰君安证券研讨所已正式宣布的研讨陈述,如需领会具体的证券研讨音讯,请详细拜见国泰君安证券研讨所宣布的完备陈述。本定阅号推送的音讯仅限完备陈述密布当日有用,宣布往后推送的音讯受限于相干身分的革新而没有了精确或生效的,本定阅号不承当革新推送音讯或另行告诉负担,后续革新音讯以国泰君安证券研讨所正式宣布的研讨陈述为准。 本定阅号所载实质仅面向国泰君安证券研讨办事签约客户。因本材料临时没法树立拜候限度,按照《证券期货投资者恰当性办理法子》的央求,若您并不是国泰君安证券研讨办事签约客户,为掌握投资危险,还请勾销存眷,请勿定阅、吸收或利用本定阅号中的所有音讯。若有未便,敬请体谅。 商场有危险,投资需慎重。在职何环境下,本定阅号中音讯或所表述的定见均不组成对所有人的投资倡导。在决议投资前,若有需求,投资者必得向专科人士征询并慎重决议计划。国泰君安证券及本定阅号筹划团队过错所有人因利用本定阅号所载所有实质所引致的所有吃亏负所有职守。

咨询热线 : (0592)5205522

新闻资讯

NEWS INFORMATION

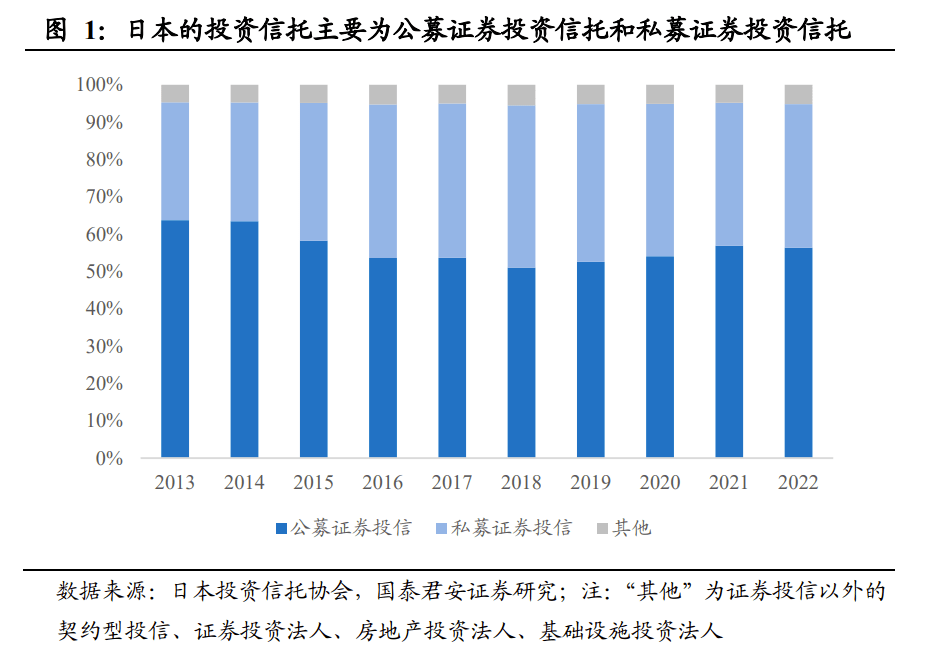

-

公司地址

福建省厦门市思明区望海路313号

-

咨询热线

(0592)5205522

-

邮箱

254370110@qq.com

- 友情链接 :

- 【半岛体育app官网入口】中国有限公司官